En la década neoliberal de los’ 90, se repetía a diario “en este país no hay seguridad jurídica”. Y en 2008 nos inculcaron los medios que “todos somos el campo”. Falacia tras falacia, la Argentina viene arrastrando una corpus fiscal cada vez más opresivo, desigual y regresivo en contra de sus propios intereses fiscales y nacionales.

Por Daniel Ríos

En Argentina, y en todo el mundo, existen personas que “repiten como loros” cualquier información que llega a su conocimiento, sin siquiera tomarse el trabajo de verificar su certeza. Por ejemplo, la última famosa acusación instalada por el poder mediático y financiero y reiterada hasta el presente: “se robaron un PBI”, o la que en los 80 instaló, y a veces parece que perdura, la publicidad de Añejo W, que demolía la autoestima nacional asegurando, “no va a andar”.

Más adelante, en los 90, se repetía a diario “en este país no hay seguridad jurídica”. Y en este siglo nos vendieron en 2008 que “todos somos el campo”.

Cabe señalar que con los impuestos pasa algo parecido. Hay mucha gente que cree y repite sin la más mínima reflexión que Argentina es un país de “elevada presión fiscal”.

VEAMOS QUE DICE LA CONSTITUCION NACIONAL.

El artículo 4º de la Constitución Nacional expresa: El Gobierno federal provee a los gastos de la Nación con los fondos del Tesoro nacional formado del producto de derechos de importación y exportación, del de la venta o locación de tierras de propiedad nacional, de la renta de Correos, de las demás contribuciones que equitativa y proporcionalmente a la población imponga el Congreso General, y de los empréstitos y operaciones de crédito que decrete el mismo Congreso para urgencias de la Nación, o para empresa de utilidad nacional.

El artículo 16º, último punto dice: La igualdad es la base del impuesto y de las cargas públicas.

El artículo 17º establece: … “Sólo el Congreso impone las contribuciones que se expresan en el artículo 4º” …

Más adelante, el artículo 75º agrega que corresponde al Congreso:

Inciso 1: Legislar en materia aduanera, Establecer los derechos de importación y exportación …

Inciso 2: Imponer contribuciones indirectas como facultad concurrente con las provincias. Imponer contribuciones directas, por tiempo determinado, proporcionalmente iguales en todo el territorio de la Nación, siempre que la defensa, seguridad común y bien general del Estado lo exijan. Las contribuciones previstas en este inciso, con excepción de la parte o el total de las que tenga asignación específica, son coparticipables.

¿QUÉ SON LOS IMPUESTOS?

Los impuestos son tributos obligatorios, establecidos por ley, que personas humanas y personas jurídicas pagan a entes recaudadores (AFIP), para el propio funcionamiento del Estado y para financiar el gasto público sin recibir una contraprestación directa inmediata, o servicio específico, al momento del pago. Son la principal fuente de ingresos del Estado, y no son opcionales, su no pago genera sanciones legales.

en los 90, se repetía a diario “en este país no hay seguridad jurídica”. Y en este siglo nos vendieron en 2008 que “todos somos el campo”.

Se llama GASTO PÚBLICO a la totalidad de desembolsos monetarios anuales que realizan el Estado, organismos autónomos, empresas públicas y la seguridad social para cumplir sus fines (educación, salud, seguridad, defensa, infraestructura, jubilaciones, pensiones, etc.).

Los IMPUESTOS DIRECTOS gravan el patrimonio o los ingresos de las personas humanas y jurídicas, sin poder trasladarse su pago a otro contribuyente.

Ejemplos: Impuesto a las ganancias

Impuesto automotor

Impuesto inmobiliario

Impuesto sobre los bienes personales

Los IMPUESTOS INDIRECTOS gravan el consumo de bienes y/o servicios, de las personas humanas y jurídicas, con la particularidad que pueden ser trasladados al precio de un producto y/o servicio.

Ejemplos: Impuesto al valor agregado

Impuesto sobre los ingresos brutos

Impuesto al cheque

Impuesto a los combustibles

IMPUESTOS, TASAS Y CONTRIBUCIONES.

Desde 1853 adoptamos un tipo de Estado Federal que significa que las Provincias, que eran preexistentes a la Nación, decidieron unirse manteniendo su autonomía (no su independencia). Es por eso que las provincias argentinas también tienen el poder de cobrar impuestos (inmobiliario), y contribuciones (por obras públicas).

Las Tasas están asociadas a la contraprestación de un servicio público directo (ABL). Algunos impuestos nacionales se comparten con las Provincias en forma automática.

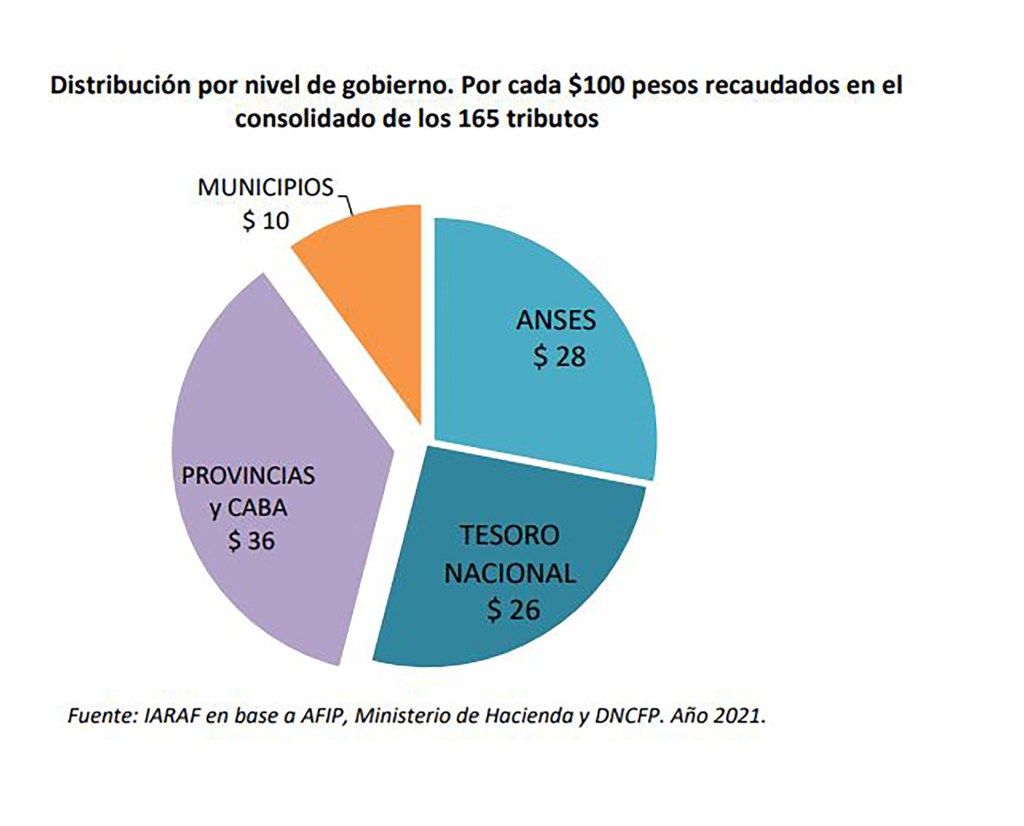

LA COPARTICIPACIÓN

Se denomina coparticipación federal de impuestos, al sistema de reparto automático de recursos fiscales entre la Nación (56,66%), las Provincias y la Ciudad Autónoma de Buenos Aires. Prevista en la Constitución Nacional, está vigente por Ley 23.548, sancionada en 1988. La Constitución de 1994 manda la redacción de una nueva Ley, aún pendiente. No están alcanzados los derechos de importación ni de exportación (retenciones).

EN MATERIA DE SEGURIDAD SOCIAL

Son APORTES los pagos obligatorios, en dinero, que realiza el trabajador, descontados de su salario bruto. Son CONTRIBUCIONES los pagos obligatorios, en dinero, que realiza el empleador en base al salario bruto del trabajador. Por Ley, el trabajador y el empleador, son parte del sostenimiento del sistema de seguridad social.

APORTES, se descuentan del salario bruto del trabajador:

Jubilación (SIPA): 11 %

Obra Social: 3 %

Ley 19032 (PAMI): 3 %

CONTRIBUCIONES, a cargo del empleador:

Jubilación: 16 %

Obra Social: 6 %

Ley 19032 (PAMI): 2 %

Fondo Nacional de Empleo: 1,5 %

Nota: El SIPA – Sistema Integrado Previsional Argentino, es el régimen público de reparto vigente en nuestro país, creado en 2008 por Ley 26.425 que administra los aportes jubilatorios de trabajadores en relación de dependencia y autónomos, bajo responsabilidad de la ANSES (ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL), encargada de gestionar prestaciones y servicios de seguridad social.

PRESIÓN FISCAL POR PAÍS

La presión fiscal por país se refiere a la proporción del Producto Interno Bruto (PIB) que se destina al pago de impuestos. Esta medida se expresa en porcentaje y puede variar ampliamente, desde un 6% hasta un 48% del PIB. Los países desarrollados tienden a tener presiones fiscales más altas, reflejando un mayor poder adquisitivo y capacidad de tributación de sus ciudadanos. Por ejemplo, Nauru, Dinamarca y Francia son conocidos por tener las presiones fiscales más altas, mientras que Nigeria presenta una de las más bajas.

La presión fiscal es un indicador económico crucial que ayuda a evaluar la eficiencia del sistema fiscal de un país. Permite a los gobiernos y a las organizaciones internacionales analizar la capacidad de recaudación y el nivel de contribución de los ciudadanos y empresas al presupuesto estatal. Además, es una herramienta valiosa para comparar la carga impositiva entre diferentes países y regiones.

Un país con alta presión fiscal puede reducir las ganancias netas de una empresa, mientras que un país con baja presión fiscal puede ser más atractivo para la inversión y la expansión. Sin embargo, es importante tener en cuenta que los países con mayor presión fiscal a menudo ofrecen mejores infraestructuras, servicios y éducación, lo que puede compensar los costos de impuestos a largo plazo. Por lo tanto, las empresas deben evaluar cuidadosamente estos factores al decidir dónde operar o expandirse.

PAÍSES CON ALTA PRESIÓN FISCAL

- Dinamarca: 45.7% del PIB

- Francia: 45.2% del PIB

- Bélgica: 44.5% del PIB

- Austria: 43.7% del PIB

- Luxemburgo: 42.7% del PIB

PAÍSES CON BAJA PRESIÓN FISCAL

- Somalia: 2.6% del PIB

- Sri Lanka: 7.4% del PIB

- Guinea Ecuatorial: 8.1% del PIB

- México: 17% del PIB

- Perú: 19.2% del PIB

PRESIÓN FISCAL EN PAÍSES DE LATINOAÉRICA

En Latinoamérica, los países presentan una presión fiscal intermedia, con variaciones significativas:

- Brasil: 32% del PIB

- Argentina: 27.8% del PIB

- Uruguay: 27.4% del PIB

- Bolivia: 23.9% del PIB

- Colombia: 22.2% del PIB

- Chile: 20.6% del PIB

- Ecuador: 20.6% del PIB

- México: 17.7% del PIB

- Perú: 17% del PIB

- Panamá: 11.9% del PIB

SISTEMA REGRESIVO O PROGRESIVO

Es REGRESIVO el sistema de recaudación fiscal, como el nuestro, porque está basado en un 70% en el consumo, es decir en IMPUESTOS INDIRECTOS, que pueden trasladares a precios de bienes y servicios, el IVA, por ejemplo.

El sistema es PROGRESIVO, cuando la recaudación se basa en IMPUESTOS DIRECTOS, riqueza, patrimonio o ganancias.

Pero (siempre hay un, pero), cuando una empresa tiene una posición dominante en el mercado puede trasladar a precios lo pagado en concepto de impuestos directos, lo que siempre genera inflación. Los famosos “formadores de precios”.

SE CAE EL MITO

Evidentemente la República Argentina, que está entre los países de mediana presión fiscal, necesita imperiosamente transitar hacia un sistema progresivo, “justicia social” que le dicen.

El Estado, del que tanto reniegan los sectores concentrados y especuladores de la economía argentina, históricamente liberales y conservadores, todavía sirve a sus deleznables intereses, porque buena parte del financiamiento del Estado recae sobre el consumo cotidiano de la población y no sobre la riqueza concentrada o la renta extraordinaria.

Nos venden “carne podrida” todos los días.

Excelente análisis de la realidad fiscal argentina, donde dominan las corporaciones (Grupo de Poder No Parlamentario).

Me gustaMe gusta